NEWS

新青安「齊頭式平等」種下了因,「限貸令」是否取消騎虎難下,房市「雙貸族」成未爆彈

台灣中央銀行8月21日新聞稿指出:「本行自本(113)年8月12日至21日分別邀請34家本國銀行與信用合作社聯合社總經理來行座談,會中籲請各銀行善盡社會責任,避免信用資源過度流向不動產貸款。」新聞稿首段即透露出銀行業不動產放款不尋常的訊息。

外國媒體也對台灣房市熱潮感到驚訝。彭博社8月23日以「無視中國入侵威脅,『錯失恐懼症』狂潮點燃台灣房價」為題,報導台灣民眾近期爭相購屋的奇景。報導中一位老師說道:「當然,我仍然擔心戰爭,但我的首要目標是為我的孩子提供更好機會。」「如果我現在不買,我不會再有機會了。」

筆者觀察三、四十年來台灣房市的發展,全台房價大都是大漲小跌,台北市房價更是只漲不跌。在台灣買房子比買台積電股票更保本,同時房價也會隨著通膨上漲。無怪乎民眾藉著政府選舉的優惠政策,懷著唯恐錯失買不到的心態,在建商話術「今天不買,明天後悔」推波助瀾下,造就今日房價高漲的亂象。

關於近年房價飆漲的原因與解決之道,筆者於2024年6月18日撰有專文詳細剖析。本文將專門討論「限貸令」的源由、發展與後續影響。

銀行業的天條

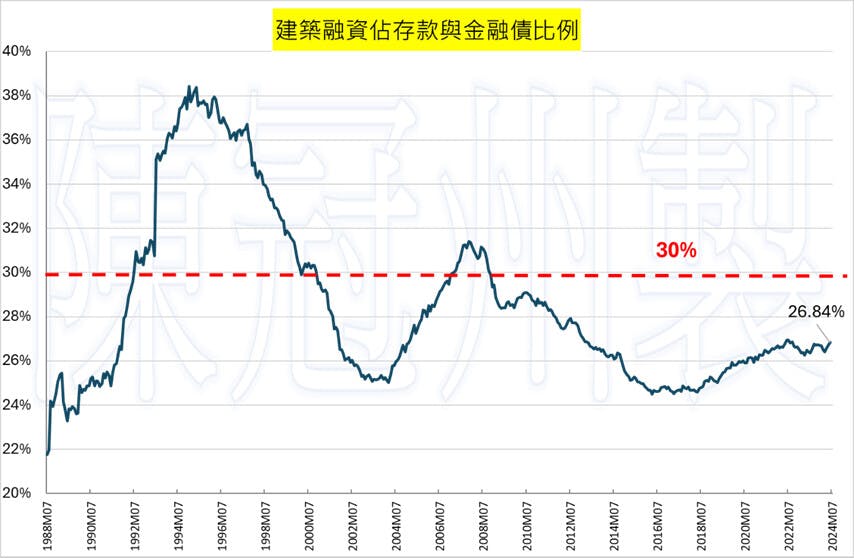

央行之所以會有「限貸令」的政策,主要是受到《銀行法》第72之2條的風險規範:「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十。」

這項銀行業的「天條」,是隔離房地產泡沫危害金融業的防火牆,也是台灣幾十年前房市泡沫慘痛教訓的產物。多年來台灣也實行過幾次限貸令,今日的緊縮並不是第一次。

建築放款總額(包含個人與建商的貸款)佔存款總餘額及金融債券發售額總和之比例,在某個程度上可以代表台灣房地產「交易量」的景氣循環。由附圖可以得知,台灣在1992年經歷長達六年的房地產榮景,那時建築放款比例高達38%以上。1998年之後也開始長達六年的房地產市場衰退,建築放款比例降至25%。